Magyar

Jövedelmük miatt sokan már most sem engedhetik meg maguknak, hogy hitelt vegyenek fel, ám júliustól tovább szigorítják a hitelfelvételt, így érdemes felkészülni a változásokra.

Júliustól a JTM-korlát változása miatt a korábbinál kisebb havi törlesztővel alacsonyabb összegű hitelt lehet csak kapni bizonyos jövedelmeknél. Aki június 30-ig igényli a kölcsönt, annak még az enyhébb feltételeket kell teljesítenie, így az érintett fizetésűeknek érdemes sietni – írja a Bank360.hu.

Júliustól szigorítják a hitelfelvételt azok számára, akiknek egyedül vagy adóstárssal együtt legalább 500 ezer forint, de a 600 ezret el nem érő havi nettó jövedelme van. Módosul ugyanis az adósságfék-szabályozás: július 1-jétől az eddigi 500 ezerről 600 ezer forintra emelkedik az a küszöbérték, amely nagyobb arányban engedi adóssággal terhelni az adós havi jövedelmét.

A jövedelemarányos törlesztőrészlet mutató (JTM) szabályozása szerint ha az adós (vagy az adóstársak összesített) igazolt havi nettó jövedelme alacsonyabb, mint 500 ezer forint, akkor jelenleg a havonta fizetendő hiteltörlesztés (az adós valamennyi hitelét figyelembe véve) nem haladhatja meg a jövedelem 50 százalékát. Ha az adós (vagy adóstársak) legalább 500 ezer vagy azt meghaladó összegű jövedelemmel rendelkeznek, akkor a hiteltörlesztés összege a jövedelem 60 százalékáig mehet fel a Magyar Nemzeti Bank (MNB) JTM-rendelete szerint. Ez az összeghatár ugrik meg júliustól 100 ezer forinttal.

A szabályt, jelzáloghitelekre és fedezetlen hitelekre, így személyi kölcsönökre is alkalmazni kell. Eddig legalább havi félmillió forintos nettó jövedelemmel legfeljebb 300 ezer forint hiteltörlesztést lehetett fizetni, július elseje után viszont 250 ezret. A kölcsönt folyósító bankok ennél szigorúbban is meghúzhatják a törlesztésre, ezáltal a felvehető hitel összegére vonatkozó korlátot.

A JTM-rendeletben az MNB nemcsak szigorított, hanem enyhített is. A pénzintézeteknek a kisösszegű hitelek (ilyen például a személyi kölcsön, a gyorshitel vagy az áruvásárlási hitel) kihelyezésekor a törlesztőrészletek megállapításakor nem kötelező eleget tenniük a JTM- korlátoknak. Ez az összeghatár jelenleg 300 ezer forint, júliustól azonban már 450 ezer forintig hitelezhetnek a pénzintézetek JTM-korlát nélkül.

Az új szabályok július 1-jén lépnek hatályba, azokat a bankoknak a július 1.-től igényelt hiteleknél kell alkalmazniuk, az azt megelőzőeknél még nem. Így annak, aki éppen a jövedelemhatáron van, és kölcsönt akar felvenni, érdemes még június végéig igényelnie a hitelt – hívja fel a figyelmet a Bank360.hu. A kisösszegű kölcsönöknél viszont hasznos lehet várni néhány napot, ha magas törlesztőrészletet akart valaki vállalni az igazolt jövedelméhez képest. Az MNB a módosításokat az elmúlt időszakban tapasztalt magas inflációval és az erős nominális béremelkedésekkel indokolta.

Az ingatlanfedezettel biztosított hiteleknél a kamatperiódus hossza is befolyásolja, hogy a jövedelmet milyen arányban lehet adóssággal terhelni. Jelenleg 500 ezer, júliustól 600 ezer forintos nettó jövedelem alatt a lakáshitel kamatperiódusának hosszától függően (5 évnél rövidebb; vagy legalább 5 éves, de 10 évnél rövidebb; vagy legalább 10 éves kamatperiódusban rögzített, illetve a futamidő végéig fix kamatozású jelzáloghiteleknél) 25, 35 vagy 50 százalék a JTM-korlát.

Ennél magasabb jövedelemnél pedig a kamatperiódustól függően 30, 40 vagy 60 százalékos arányban terhelhető a jövedelem hiteltörlesztéssel.

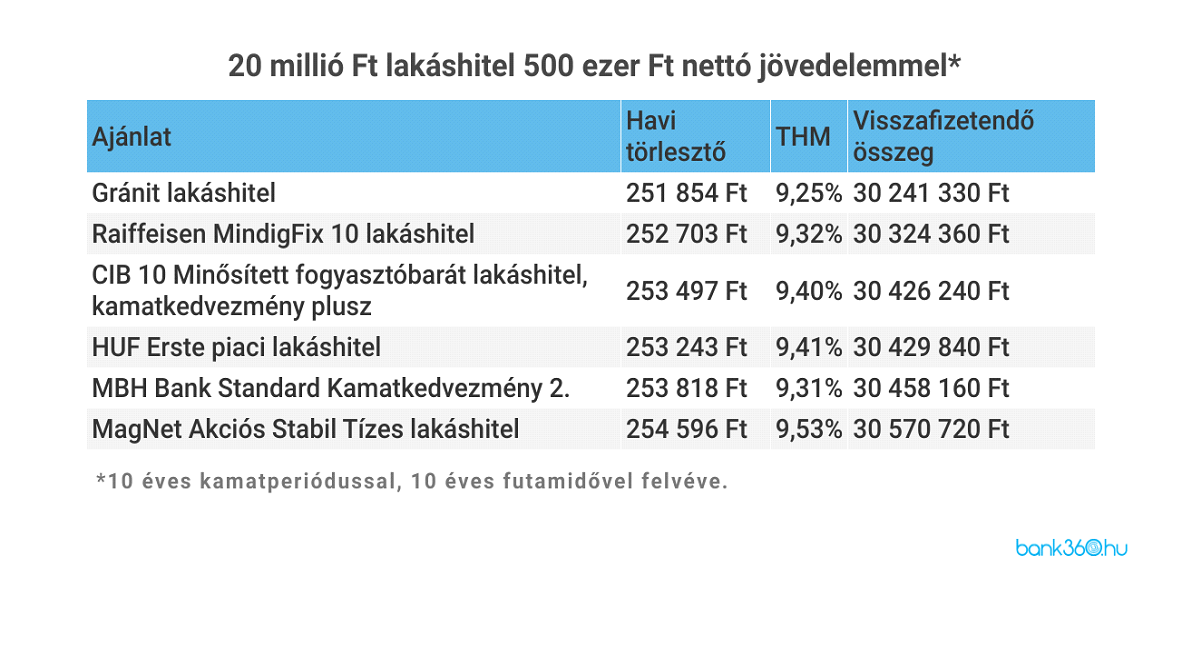

A június végéig élő JTM-szabályok szerint egy legalább félmillió forint nettó jövedelmű igénylő felvehet 20 millió forint lakáskölcsönt 10 éves kamatperiódusban rögzített kamatozással, tíz éves futamidővel. A Bank360.hu lakáshitel kalkulátorával elérhető legkedvezőbb ajánlatok 252 és 255 ezer forint közötti havi törlesztőrészletűek.

Júliustól azonban már az ekkora jövedelmű új hiteligénylő 60 helyett 50 százalékos JTM-mel vehet fel kölcsönt. Ez azt jelenti, hogy vagy 20 milliónál kisebb összegben vagy 10 évnél hosszabb futamidővel igényelheti a hitelt, hogy a fizetendő havi törlesztése ne haladja meg a 250 ezer forintot.

Egy legalább 5 éves, de 10 évnél rövidebb kamatperiódusban rögzített jelzáloghitel esetében egy minimum 500 ezer forint nettó jövedelemmel rendelkező igénylő havonta legfeljebb 200 ezer forintot (a JTM legfeljebb 40 százalék lehet) fizethet hiteltörlesztésre. Júliustól azonban az ekkora jövedelmű új hitelfelvevőnek már csak 35 százalékos arányban terhelhető a fizetése adóssággal, így legfeljebb 175 ezer forint lehet a havi törlesztője.

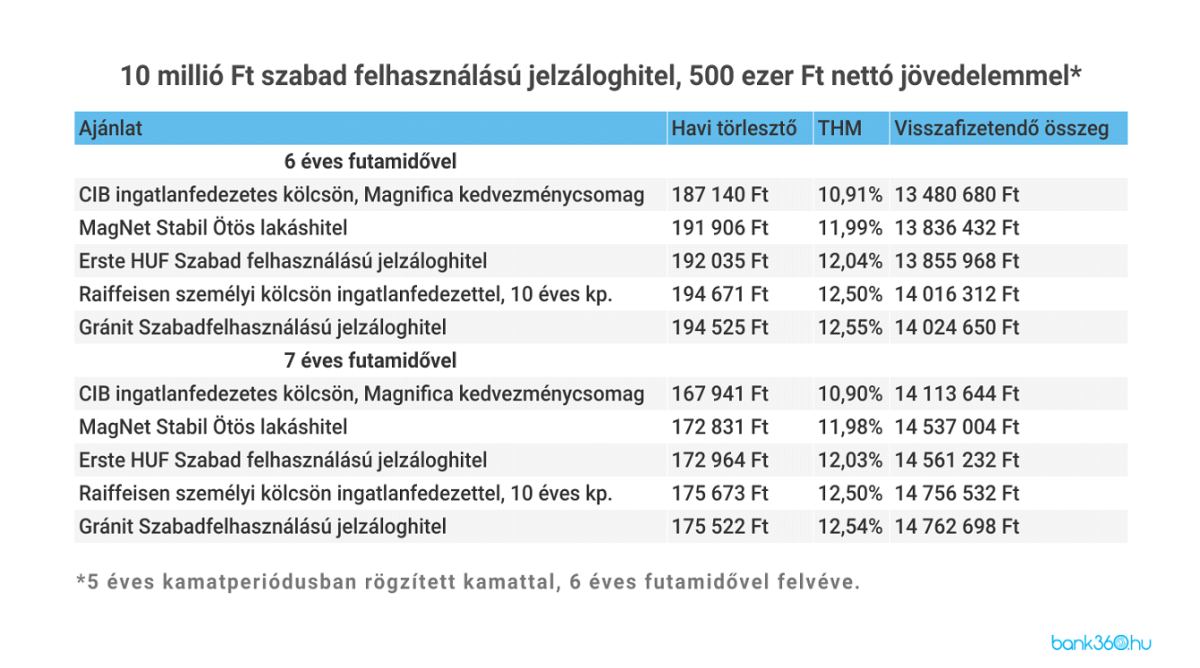

Jelenleg egy 6 éves futamidővel felvett, 10 millió forint összegű szabad felhasználású ingatlanfedezetes kölcsönnek, amelynek a kamatozását 5 éves kamatperiódusban rögzítették, 187 140 forint a legolcsóbb törlesztője. A hitelért a Bank360.hu kalkulátora szerint 10,91 százalékos THM mellett hat év alatt összesen 13 480 680 forintot kell az adósnak visszafizetni.

Júliustól a legalább félmilliós nettó jövedelműek már nem vehetnek fel ilyen kondícióval 10 milliós hitelt, csak 9 milliót, hogy a legfeljebb havi 175 ezer forintos jövedelemarányos törlesztési limitbe beleférjenek. A 9 milliós hitel havi törlesztője a legolcsóbb ajánlat szerint 168 426 forint, míg a második legkedvezőbb 172 832 forint lenne. A hitelekért hat év alatt több mint 12 millió forintot kellene visszafizetni. Ha a példában szereplő jelzáloghitel futamidejét 7 évre emeljük, akkor felvehető a 10 milliós hitel úgy, hogy az adós beleférjen a törlesztési limitbe.